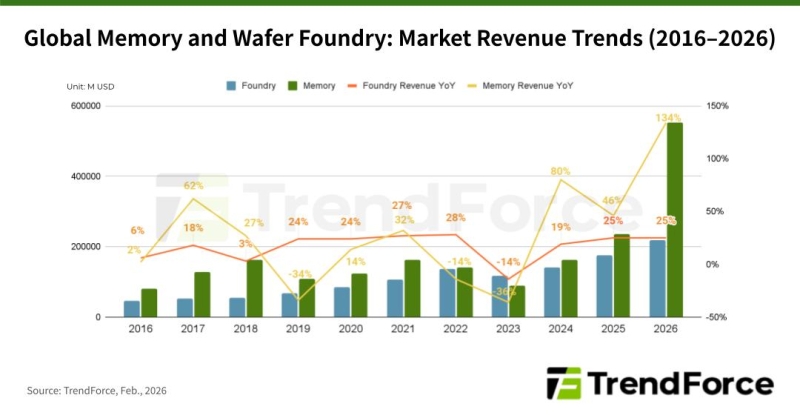

Контрактные производители чипов обычно не афишируют свою ценовую политику, но из многочисленных утечек в этой сфере становится понятно, что в условиях высокого спроса они предсказуемо поднимают стоимость своих услуг. При этом рынок памяти демонстрирует такую динамику роста цен, что по итогам текущего года его ёмкость в денежном выражении окажется выше, чем у контрактного.

Обзор телевизора Sber SDX-43U4169

Итоги 2025-го: ИИ-лихорадка, рыночные войны, конец эпохи Windows 10 и ещё 12 главных событий года

Обзор игрового QD-OLED WQHD-монитора Gigabyte AORUS FO27Q5P: на пределе возможностей

Обзор ноутбука TECNO MEGABOOK S14 (S14MM): OLED с HDR как новая норма

Итоги 2025 года: почему память стала роскошью и что будет дальше

Обзор игрового 4K IPS-монитора Gigabyte M27UP: разнообразия ради

К такому выводу приходят эксперты TrendForce, оценивающие текущие тенденции в обоих сегментах рынка. По их мнению, в этом году совокупная выручка производителей памяти достигнет $551,6 млрд. Рынок услуг по контрактному производству чипов при этом останется на уровне $218,7 млрд, хотя и он достигнет исторического максимума.

Нынешний суперцикл на рынке памяти, по мнению представителей TrendForce, окажется более продолжительным и сильно выраженным по сравнению с предыдущим циклом, длившимся с 2017 по 2019 годы. Тогда спрос на память подогревался бурным развитием облачных вычислительных мощностей. Сейчас развитие инфраструктуры ИИ создаёт более сильный дефицит, поскольку упор делается на увеличение потребности в объёме оперативной памяти со стороны серверного оборудования. Попутно вырос спрос на твердотельные накопители корпоративного класса, в особенности — основанные на микросхемах NAND типа QLC. Основными покупателями памяти и прочих комплектующих сейчас являются крупные облачные провайдеры, которые развивают инфраструктуру ИИ для себя и своих клиентов. Такие заказчики меньше внимания обращают на цены, а потому в условиях дефицита последние растут стремительно.

В сегменте услуг по контрактному производству чипов выручка растёт гораздо медленнее, как и производственные мощности, расширение которых требует огромных капитальных затрат. Фактически, на этом рынке до 70–80 % доступных мощностей всё ещё имеют дело с достаточно зрелыми техпроцессами, а на передовые приходится около 20–30 %. Соответственно, влияние роста цен в сфере передовых техпроцессов на общую выручку отрасли не так сильно выражено. Кроме того, контрактные производители чипов имеют меньше возможностей часто пересматривать цены по сравнению с производителями микросхем памяти.

Структура производимой продукции в сегменте памяти более однородна, тогда как у контрактных производителей чипов ассортимент предлагаемых техпроцессов простирается от 28 до 90 нм в зрелом сегменте. Производство памяти также требует более простой оснастки типа тех же фотомасок, поэтому производители памяти быстрее могут окупать свои затраты на расширение мощностей.

Добавить комментарий